FD vs Mutual Fund –

कौन बेहतर है असल में?

पापा की FD और नई पीढ़ी के Mutual Fund के बीच की असली जंग! जानिए कहाँ लगाएं अपनी मेहनत की कमाई।

🏦 Introduction – पापा की FD और हमारी दुविधा

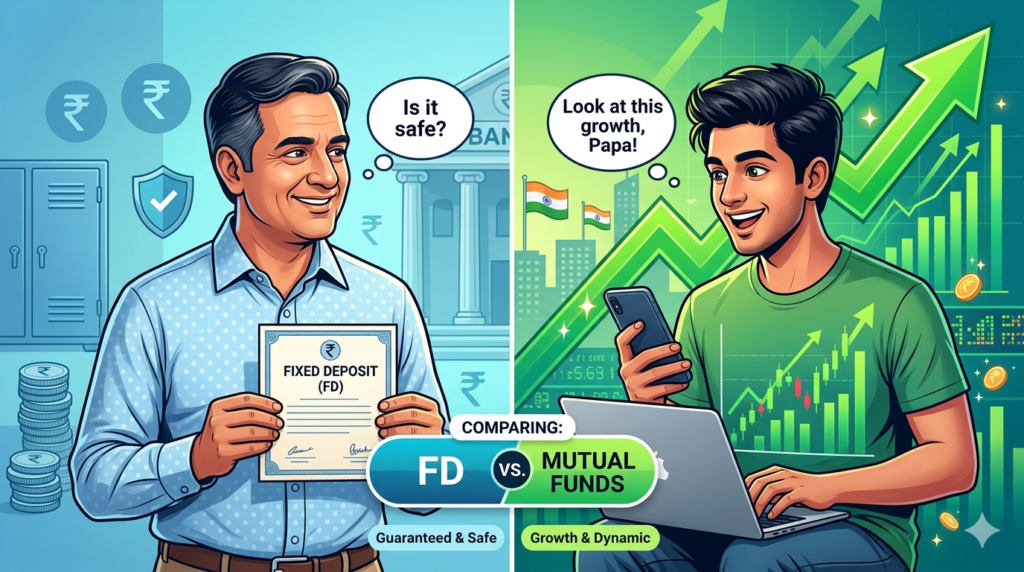

दोस्तों, एक बड़ी सच्ची बात से शुरुआत करते हैं।

आपके घर में जब भी पैसों की बात होती है, तो पापा एक ही बात कहते हैं: “FD करवा दो बेटा, सेफ रहेगा।” 😄

और जब आप उन्हें Mutual Fund के बारे में बताते हैं, तो वो बोलते हैं: “ये सब जुआ है बेटा, बाज़ार ऊपर-नीचे होता रहता है!”

इधर आपके दोस्त WhatsApp पर भेज रहे हैं: “SIP शुरू कर यार, 15-20% return मिलेगा!”

तो अब आप बीच में फँसे हैं। FD करें या Mutual Fund? पापा की सुनें या दोस्त की? 😅

इस article में हम इसी सवाल का एकदम सरल, honest, और मज़ेदार जवाब देंगे। न कोई boring lecture, न कोई heavy जुबान — बस दो दोस्तों की बातचीत की तरह।

⚡ Quick Summary – FD vs Mutual Fund एक नज़र में

🏦 Fixed Deposit (FD)

- Guaranteed return: 6.5–8%

- 100% safe (DICGC insured)

- Short-term निवेश के लिए बढ़िया

- Tax-inefficient (slab rate)

- Inflation को मुश्किल से beat करता है

📈 Mutual Fund

- Returns: 10–14% (equity, long-term)

- Market risk मौजूद है

- Long-term wealth building के लिए

- Tax-efficient (LTCG advantage)

- Inflation को आसानी से beat करता है

📌 FD क्या है? (Fixed Deposit Explained)

FD यानी Fixed Deposit। आप bank में एक fixed amount डालते हैं, bank उसे एक तय समय के लिए रखता है, और बदले में आपको एक guaranteed interest देता है।

सरल भाषा में: आप bank को loan देते हैं, और bank आपको interest देता है। 😄 यहाँ आप creditor हैं, bank debtor!

🔍 FD की मुख्य विशेषताएं

- Tenure: 7 दिन से 10 साल तक

- Interest Rate (2026): 6.5% से 8% तक (bank और tenure अनुसार)

- Safety: DICGC के तहत ₹5 लाख तक insured (RBI guidelines)

- Premature Withdrawal: Penalty के साथ possible

- TDS: Interest ₹40,000+ (senior citizen ₹50,000+) होने पर कटता है

✅ FD के Pros & Cons

✅ फायदे (Pros)

- 100% guaranteed return

- Capital completely safe

- Senior citizens को extra 0.25–0.5% interest

- Emergency में जल्दी payout

- Loan against FD मिलता है

- Predictable income planning

❌ नुकसान (Cons)

- Returns inflation से कम हो सकते हैं

- पूरा interest taxable (income slab से)

- Premature withdrawal पर penalty

- Long-term wealth नहीं बनती

- Compounding का full benefit नहीं

📊 Mutual Fund क्या है? (Mutual Fund Explained)

Mutual Fund एक ऐसा fund है जहाँ हज़ारों investors मिलकर पैसे डालते हैं, और एक professional fund manager उस पैसे को stocks, bonds, या दूसरी assets में invest करता है।

समझो यूँ: आपके mohalle के 100 लोग ₹1,000-₹1,000 मिलाकर एक बड़ा fund बनाएं, और एक expert उसे invest करे। यही है Mutual Fund! 😊

Mutual Funds को SEBI (Securities and Exchange Board of India) regulate करती है — इसलिए ये transparent और safe framework में काम करते हैं।

📂 Mutual Fund के Types

1. Equity Mutual Fund

पैसा directly stocks में लगता है। High risk, लेकिन long-term में high returns। ये वो wala fund है जो आपके दोस्त WhatsApp पर promote करते हैं। 😄

2. Debt Mutual Fund

पैसा government bonds, corporate bonds में जाता है। FD से थोड़ा better return, थोड़ा कम risk। Conservative investors के लिए अच्छा option।

3. Hybrid Mutual Fund

Equity + Debt का मिश्रण। Risk और return, दोनों बीच में। पहली बार invest करने वालों के लिए अच्छा starting point।

💰 SIP क्या होता है?

SIP (Systematic Investment Plan) यानी हर महीने एक fixed amount Mutual Fund में डालना। ₹500 से शुरुआत हो सकती है! इसमें Rupee Cost Averaging का फायदा मिलता है — market ऊपर हो तो कम units, नीचे हो तो ज़्यादा units मिलती हैं।

✅ Mutual Fund के Pros & Cons

✅ फायदे (Pros)

- Long-term में high returns (10–14%)

- Inflation को आसानी से beat करता है

- Professional management मिलती है

- SIP से छोटे amounts में invest हो सकता है

- Tax-efficient (LTCG advantage)

- Diversification से risk कम होता है

❌ नुकसान (Cons)

- Market risk मौजूद है

- Returns guaranteed नहीं हैं

- Short-term में loss हो सकता है

- Fund management fees (Expense Ratio)

- Emotions पर control ज़रूरी है

⚖️ FD vs Mutual Fund – Detailed Comparison

अब सीधे तुलना करते हैं। एक बड़ा दंगल! 🥊

| पहलू | 🏦 Fixed Deposit | 📈 Mutual Fund (Equity) | 🏆 Winner |

|---|---|---|---|

| Returns | 6.5% – 8% (fixed) | 10% – 14% (long-term average) | 📈 Mutual Fund |

| Risk | बहुत कम | मध्यम–उच्च | 🏦 FD |

| Safety | DICGC ₹5 लाख तक insured | SEBI regulated, NAV based | 🏦 FD |

| Liquidity | Premature withdrawal possible (with penalty) | Open-ended funds: anytime redeem | 📈 Mutual Fund |

| Taxation (Short-term) | Income slab rate (20–30%) | STCG: 20% (equity, <1 year) | ⚖️ Tie |

| Taxation (Long-term) | Income slab rate (20–30%) | LTCG: 12.5% above ₹1.25 lakh | 📈 Mutual Fund |

| Inflation Beat | मुश्किल (7% FD vs 6% inflation) | आसान (12% return vs 6% inflation) | 📈 Mutual Fund |

| Minimum Investment | ₹1,000 – ₹5,000 | ₹500 (SIP से) | 📈 Mutual Fund |

| Investment Horizon | Short to medium (1–5 years) | Long-term (5+ years best) | 🏦 FD (short-term के लिए) |

| Suitable For | Senior citizens, emergency fund | Young investors, wealth building | ⚖️ Depends on goal |

💸 Returns Comparison – Real Indian Examples

बात अगर numbers की हो तो असलियत साफ़ होती है। देखते हैं ₹1 लाख पर क्या फर्क पड़ता है:

| समय | 🏦 FD (7.5% p.a.) | 📈 Mutual Fund (12% p.a.) | फर्क |

|---|---|---|---|

| 1 साल | ₹1,07,500 | ₹1,12,000 | +₹4,500 |

| 3 साल | ₹1,24,230 | ₹1,40,493 | +₹16,263 |

| 5 साल | ₹1,43,563 | ₹1,76,234 | +₹32,671 |

| 10 साल | ₹2,06,103 | ₹3,10,585 | +₹1,04,482 |

| 20 साल | ₹4,24,785 | ₹9,64,629 | +₹5,39,844 |

| 30 साल | ₹8,75,496 | ₹29,95,992 | +₹21,20,496 |

💡 SIP Example: ₹5,000 प्रति माह

| अवधि | कुल निवेश | FD (@7.5%) | Mutual Fund (@12%) | Wealth Gain |

|---|---|---|---|---|

| 5 साल | ₹3,00,000 | ₹3,60,000 (est.) | ₹4,12,432 | +₹52,432 |

| 10 साल | ₹6,00,000 | ₹8,73,000 (est.) | ₹11,61,695 | +₹2,88,695 |

| 20 साल | ₹12,00,000 | ₹28,60,000 (est.) | ₹49,95,740 | +₹21,35,740 |

🧾 Taxation – FD vs Mutual Fund Tax

यह वो topic है जिसे लोग ignore करते हैं और बाद में रोते हैं। Tax का असर बड़ा होता है!

🏦 FD पर Tax

- FD का पूरा interest आपकी income में जुड़ता है और आपके income tax slab के अनुसार tax लगता है।

- अगर आप 30% tax bracket में हैं, तो 7.5% FD का effective return बनता है सिर्फ 7.5% × 0.7 = 5.25%

- TDS: Interest ₹40,000 से ज़्यादा होने पर 10% TDS कटता है (non-senior citizen)

- Form 15G/15H submit करने पर TDS बचाया जा सकता है (अगर income tax slab में न हों)

📈 Mutual Fund पर Tax (2026 के नियम)

- Equity Funds – STCG: 1 साल से कम रखें तो 20% Short-Term Capital Gains Tax

- Equity Funds – LTCG: 1 साल से ज़्यादा रखें तो ₹1.25 लाख तक exempt, उसके ऊपर 12.5% Long-Term Capital Gains Tax

- Debt Funds: Income tax slab के अनुसार (अब FD जैसा ही)

- Dividend पर भी income slab से tax लगता है

👨👩👧 किसके लिए कौन बेहतर?

अब आते हैं असली सवाल पर — आपके लिए क्या सही है?

FD बेहतर है अगर…

आप retired हैं या 60+ हैं, regular income चाहिए, risk नहीं लेना, short-term goal (1-3 साल), या emergency fund बना रहे हैं।

Mutual Fund बेहतर है अगर…

आप 20-45 साल के हैं, long-term wealth बनानी है (5+ साल), inflation को beat करना है, छोटे amount से SIP शुरू करनी है।

दोनों का mix बेहतर है अगर…

आपको stability भी चाहिए और growth भी। Emergency fund FD में, और long-term savings Mutual Fund में। यही है smart strategy!

📋 Goal-Based Recommendation

| Goal | Recommended | क्यों? |

|---|---|---|

| Emergency Fund (3-6 महीने expenses) | FD / Liquid Fund | Safety + Liquidity ज़रूरी है |

| Car / Gadget खरीदना (1-2 साल) | FD / Short-term Debt Fund | Capital protection ज़रूरी |

| बच्चे की Education (10+ साल) | Equity Mutual Fund (SIP) | Long-term high growth needed |

| Retirement Planning (20-30 साल) | Equity SIP + NPS | Compounding का full benefit |

| Senior Citizen Monthly Income | FD / SCSS | Regular + Guaranteed income |

| Tax Saving | ELSS Mutual Fund | Section 80C + Better returns |

🚫 Common Mistakes – ये गलतियाँ मत करना!

अक्सर लोग investment में जो गलतियाँ करते हैं, उनकी वजह से या तो पैसा डूब जाता है या ज़रूरत से कम बढ़ता है।

🏆 Pro Tips – Expert Advice for Smart Investors

अगर आप पहली बार invest करने जा रहे हैं, तो यह simple strategy follow करें:

- Step 1: 3-6 महीने का Emergency Fund → FD या High-Yield Savings Account में

- Step 2: Tax Saving → ELSS Mutual Fund में ₹500/month SIP

- Step 3: Long-term Wealth → Large Cap / Nifty 50 Index Fund में ₹1,000/month SIP

- Step 4: हर साल SIP amount 10-15% बढ़ाएं

- Step 5: Review करें, panic मत करें, patience रखें!

⚖️ Final Verdict – तो किसे चुनें?

दोनों investment instruments के अपने-अपने roles हैं। एक-दूसरे का replacement नहीं, बल्कि complement हैं।

Short-term goal, retirement, emergency fund, guaranteed income चाहिए, या risk बिल्कुल नहीं लेना।

Long-term wealth build करनी है, inflation को beat करना है, young investor हैं, SIP से छोटे amount से start करना है।

Balance चाहिए। Emergency fund FD में + Long-term savings Mutual Fund में। यही है सबसे smart approach!

पापा की advice और modern finance दोनों को blend करें। FD की stability + Mutual Fund की growth = Financial Freedom!

❓ Frequently Asked Questions (FAQs)

🚀 क्या आप अपना Investment Journey शुरू करने के लिए तैयार हैं?

VittGyan पर हम लाते रहते हैं ऐसे ही आसान, भरोसेमंद, और practical financial guides। अपनी financial journey को आज से ही बेहतर बनाएं!

VittGyan पर और पढ़ें →Sources: RBI (rbi.org.in) | SEBI (sebi.gov.in) | AMFI India (amfiindia.com) | DICGC (dicgc.org.in)

Leave a Reply