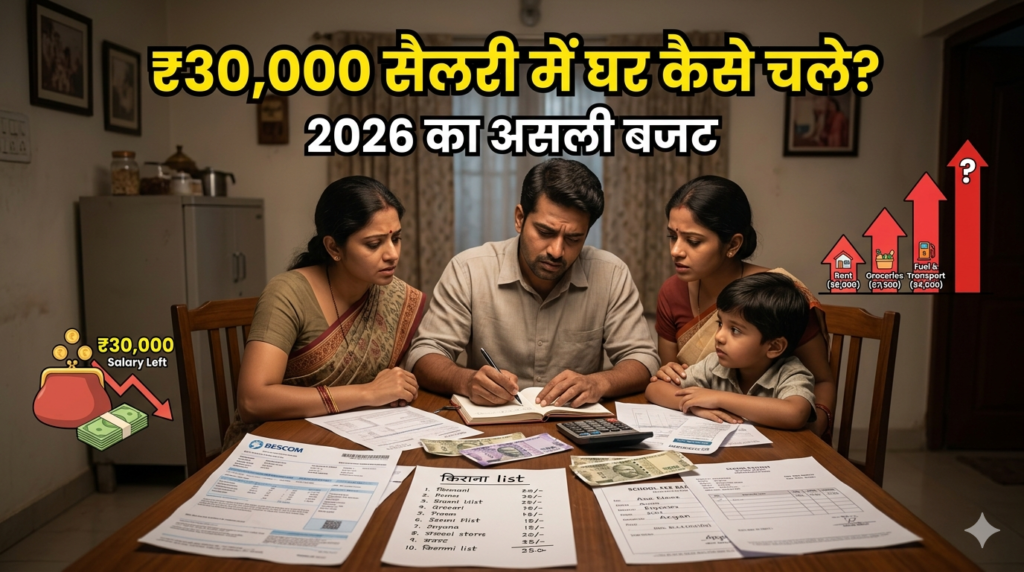

₹30,000 की सैलरी में घर कैसे चलाएं?

असली मासिक बजट जो कोई नहीं बताता

किराया, राशन, EMI, स्कूल फीस और ऊपर से “थोड़ा बचाओ भी” — सब ₹30,000 में? हाँ, हम जानते हैं यह कितना real है।

🙏 जब महीने की 1 तारीख आती है…

अगर यह कहानी आपको अपनी लगती है, तो आप अकेले नहीं हैं। भारत में लाखों परिवार ₹25,000 से ₹35,000 की सैलरी में जीवन की गाड़ी चला रहे हैं — और 2026 में महंगाई ने इसे और भी चुनौतीपूर्ण बना दिया है।

इस लेख में हम करेंगे एक असली, ईमानदार, और practical budget breakdown — कोई fantasy नहीं, कोई “बस चाय छोड़ दो और करोड़पति बनो” वाली सलाह नहीं। सिर्फ ground reality।

💼 ₹30,000 सैलरी का असली गणित

₹30,000 gross salary सुनने में ठीक लगती है, लेकिन हाथ में कितना आता है? चलिए देखते हैं:

तो दोस्तों, ₹30,000 की जगह बजट बनाना है ₹27,000–₹27,500 पर। और अगर कंपनी ESI भी काटती है, तो और कम। यही है starting point।

🏠 खर्चों का असली breakdown — 2026 में

अब बात करते हैं कि 2026 में एक average भारतीय शहर (Tier-2 city जैसे लखनऊ, नागपुर, जयपुर, पटना, सूरत) में ₹27,000 में क्या-क्या होता है:

🏡 किराया / Housing

2-BHK या decent 1-BHK किराया 2026 में ₹6,000–₹9,000 के बीच है Tier-2 cities में। अगर आप metro city (दिल्ली, मुंबई, बेंगलुरु) में हैं, तो यह ₹10,000–₹15,000 भी हो सकता है। हम assume करते हैं ₹7,500 किराया।

🛒 राशन / Groceries

4 लोगों के परिवार में — दाल, चावल, आटा, सब्जी, तेल, मसाले — सब मिलाकर 2026 में ₹5,500–₹6,000 आसानी से जाता है। महंगाई ने दाल और तेल की कीमतें बढ़ा दी हैं।

💡 Utilities (बिजली, पानी, इंटरनेट, मोबाइल)

बिजली बिल: ₹700–₹1,200, इंटरनेट: ₹400–₹600, मोबाइल recharge: ₹350–₹500। कुल मिलाकर ₹2,000–₹2,500।

🚌 Transport

दो पहिया गाड़ी का पेट्रोल (₹800–₹1,200) + बस/ऑटो (₹500–₹800) = ₹1,500–₹2,000 प्रति माह।

🎓 बच्चों की शिक्षा

Private school fees: ₹1,500–₹2,500/माह + कॉपी-किताब + tuition। मान लेते हैं ₹2,500।

💊 Medical / स्वास्थ्य

OPD visits, medicines, health checkup — average ₹500–₹1,000 प्रति माह। ₹800 रखें।

💳 EMI / Loan

अगर कोई personal loan, bike loan या consumer durable loan है — ₹3,000–₹5,000 EMI। हम ₹3,500 मानते हैं।

🎭 Miscellaneous (मनोरंजन, कपड़े, खाना बाहर)

OTT subscriptions, birthday celebrations, कभी-कभी restaurant — ₹1,500–₹2,000।

📊 Sample Real-Life Budget Table — ₹30,000 सैलरी (2026)

| # | खर्च की श्रेणी | कम से कम | अधिकतम | हमारा अनुमान |

|---|---|---|---|---|

| 1 | किराया | ₹5,000 | ₹10,000 | ₹7,500 |

| 2 | राशन / किराना | ₹4,500 | ₹7,000 | ₹5,500 |

| 3 | बिजली + पानी | ₹600 | ₹1,400 | ₹1,000 |

| 4 | इंटरनेट + मोबाइल | ₹600 | ₹1,000 | ₹800 |

| 5 | Transport | ₹1,000 | ₹2,500 | ₹1,800 |

| 6 | बच्चों की पढ़ाई | ₹0 | ₹4,000 | ₹2,500 |

| 7 | Medical / दवाई | ₹300 | ₹1,500 | ₹800 |

| 8 | EMI / Loan | ₹0 | ₹6,000 | ₹3,500 |

| 9 | Miscellaneous | ₹800 | ₹3,000 | ₹1,800 |

| 📊 कुल खर्च | ₹25,200 | |||

| 💰 बचत (₹27,300 में से) | ₹2,100 | |||

❌ ₹30,000 कमाने वाले लोग करते हैं ये 6 गलतियाँ

जब तक आप यह मान लेते हैं कि बचत नामुमकिन है, तब तक होगी नहीं। छोटी बचत भी बड़ी दौलत बनती है।

ज़्यादातर लोग खर्चा करते हैं और फिर देखते हैं कि क्या बचा। यह उल्टा है। पहले बचत निकालो, फिर खर्च करो।

“अभी ले, बाद में pay करो” — यह scheme ₹30,000 कमाने वालों के लिए बहुत खतरनाक है। Interest + late fees = कर्ज का चक्र।

दोस्त ने नया फोन लिया, दीदी ने Goa trip लगाई — और आप भी loan लेकर उनकी copy करते हो। यह comparison trap है।

अचानक बीमारी, गाड़ी खराब, या नौकरी जाने पर — बिना emergency fund के सब बिखर जाता है।

₹500–₹700/माह का term insurance और health insurance न लेना सबसे बड़ी financial mistake है।

💡 Smart बचत के 8 तरीके — ₹30,000 सैलरी के लिए

- 1

50-30-20 rule अपनाएं: 50% जरूरी खर्च, 30% चाहत, 20% बचत। शुरू में मुश्किल लगेगा, लेकिन तीन महीने में आदत बन जाती है।

- 2

राशन bulk में खरीदें: आटा, दाल, चावल महीने में एक बार wholesale से लें। 10–15% savings आसानी से होती है।

- 3

Auto-debit savings चालू करें: Salary आते ही ₹1,000–₹2,000 automatically recurring deposit में जाना चाहिए। “जो दिखेगा नहीं, वो खर्च भी नहीं होगा।”

- 4

OTT subscriptions साझा करें: family plan में 3-4 लोग मिलकर Netflix, Prime, Hotstar share करें। हर व्यक्ति का खर्च ₹200 से कम होगा।

- 5

घर का खाना पैक करें: बाहर का खाना महीने में ₹2,000–₹3,000 का नुकसान करता है। Tiffin से यह खर्च ₹800–₹1,000 हो जाता है।

- 6

Free government schemes का फायदा उठाएं: Ayushman Bharat, PMJJBY, PMSBY जैसी schemes में free या बहुत सस्ता insurance मिलता है।

- 7

Public library और free apps use करें: बच्चों की extra coaching के लिए Khan Academy, DIKSHA app जैसी free platforms try करें।

- 8

Cashback और offers track करें: Google Pay, PhonePe, Swiggy Instamart के offers से monthly ₹300–₹500 बचाना संभव है। छोटी बचत, बड़ा फर्क।

🛡️ Emergency Fund कैसे बनाएं — ₹30,000 में भी?

Emergency Fund का मतलब है — 3 से 6 महीने के खर्चों के बराबर पैसा जो liquid form में रखा हो। ₹27,000 खर्च करने वाले परिवार को ideal में ₹80,000–₹1,60,000 का emergency fund चाहिए।

यह सुनकर आँखें चौड़ी हो गई? No worries! यह एक दिन में नहीं बनता। यहाँ है step-by-step plan:

- 1Target #1 — ₹10,000: पहले 5 महीने में ₹2,000/माह बचाकर ₹10,000 का “small emergency fund” बनाएं। यह पहला milestone है।

- 2Target #2 — ₹30,000: अगले 10 महीने में ₹2,000/माह से ₹30,000 पूरे करें। अब आपके पास 1 महीने का खर्च backup है।

- 3Savings account या Liquid Fund में रखें: Fixed deposit की जगह liquid mutual fund बेहतर है — पैसा grows भी करता है और जरूरत पर निकल भी जाता है।

- 4Side income से accelerate करें: जब भी bonus, gift money, या extra income आए — सीधे emergency fund में डालें।

💸 Side Income Ideas — ₹30,000 कमाने वालों के लिए 2026 में

जब खर्च income से ज़्यादा लगे, तो income बढ़ाने का रास्ता निकालना होगा। यहाँ कुछ practical ideas हैं जो 2026 में काम कर रहे हैं:

😰 सामाजिक और मानसिक दबाव — जो कोई नहीं बताता

₹30,000 की सैलरी में सबसे बड़ी मुश्किल economy नहीं, बल्कि समाज की expectations हैं:

Facebook/Instagram FOMO: दोस्त ने iPhone 16 लिया, cousin ने Goa trip की, neighbor ने नई bike खरीदी — और आप EMI का calculation कर रहे हो। यह comparison trap असली wealth destroyer है।

इलाज क्या है? अपनी actual financial reality को accept करें। जो आपकी situation है, उसे शर्म की नज़र से नहीं, बल्कि अपनी journey की starting point की तरह देखें। हर बड़ा investor एक दिन ₹500 से SIP शुरू कर चुका था।

📈 Financial Stability के लिए 5 Practical कदम

- 1

SIP शुरू करें — ₹500 से भी: ₹500/माह का SIP भी 20 साल में significant corpus बना सकता है compound interest की वजह से। देर मत करें।

- 2

Term Insurance लें: ₹1 करोड़ का term plan ₹500–₹700/माह में मिलता है। यह आपके परिवार की security है, खर्च नहीं।

- 3

Health Insurance जरूर लें: एक hospitalization पूरे साल की savings खा जाती है। ₹5 लाख का family floater plan ₹600–₹800/माह में आता है।

- 4

Skill Upgrade में invest करें: ₹1,000–₹2,000 का online course आपकी salary ₹40,000–₹50,000 कर सकता है। Education सबसे अच्छा investment है।

- 5

Budget app use करें: ET Money, Money Manager, या simple Google Sheet में खर्च track करें। “जो track होता है, वो manage होता है।”

❓ अक्सर पूछे जाने वाले सवाल (FAQs)

🎯 आखिर में — एक बात दिल से

₹30,000 की salary “कम” नहीं है — यह एक शुरुआत है। भारत के लाखों लोग इससे भी कम में परिवार चला रहे हैं। आपके पास जो है, उसका 100% सही use करना — यही असली financial intelligence है।

Budget बनाएं। EMI से बचें जितना हो सके। Emergency fund को priority दें। Side income के रास्ते खोजें। और हर महीने — चाहे ₹500 ही सही — बचाएं।

₹30,000 से ₹3 लाख तक की journey एक दिन में नहीं होती — लेकिन जो आज पहला कदम उठाता है, वही कल पहुँचता है।

अगर यह article आपको useful लगा, तो इसे अपने उन दोस्तों और परिवार के साथ जरूर share करें जो ₹30,000 की salary में struggle कर रहे हैं। एक share किसी की ज़िंदगी बदल सकता है। 👇

📤 यह Article Share करें

Prasad Govenkar is a seasoned Enterprise Architect and personal finance educator with 24+ years of industry experience. Having worked extensively on financial and telecom systems, he brings a unique blend of technical expertise and practical financial understanding.

Through his blogs, he simplifies complex topics like investing, retirement planning, taxation, and wealth building for everyday readers. His content focuses on clarity, real-world applicability, and long-term financial discipline.

Leave a Reply