इंडेक्स फंड vs एक्टिव म्यूचुअल फंड: कम खर्च में ज्यादा रिटर्न के लिए सही चुनाव कैसे करें?

जानिए क्यों 90% एक्टिव फंड मैनेजर बाजार को नहीं पीट पाते — और आपके लिए क्या सही है

मान लीजिए आप एक फल बाजार में जाते हैं। एक दुकानदार कहता है — “मैं खुद चुन-चुनकर सबसे अच्छे आम लाऊंगा, लेकिन मेरी फीस थोड़ी ज्यादा होगी।” दूसरा दुकानदार कहता है — “यह टोकरी लो, इसमें बाजार के सभी अच्छे आम हैं, और कीमत बहुत कम।” अब सवाल यह है — क्या पहले दुकानदार का ‘खास चुनाव’ सच में बेहतर साबित होता है?

यही सवाल है इंडेक्स फंड vs एक्टिव म्यूचुअल फंड का। भारत में म्यूचुअल फंड निवेशकों की संख्या 2025 में 10 करोड़ से ऊपर पहुंच चुकी है। फिर भी ज्यादातर लोग यह नहीं जानते कि उनके पैसे पर कितना खर्च कट रहा है और क्या उन्हें उसके बदले में सच में ज्यादा रिटर्न मिल रहा है।

इस लेख में हम बिना किसी जटिल शब्दजाल के, आसान हिंदी में समझेंगे — इंडेक्स फंड क्या होते हैं, एक्टिव फंड से कैसे अलग हैं, और आपके लिए कौन सा विकल्प सही है।

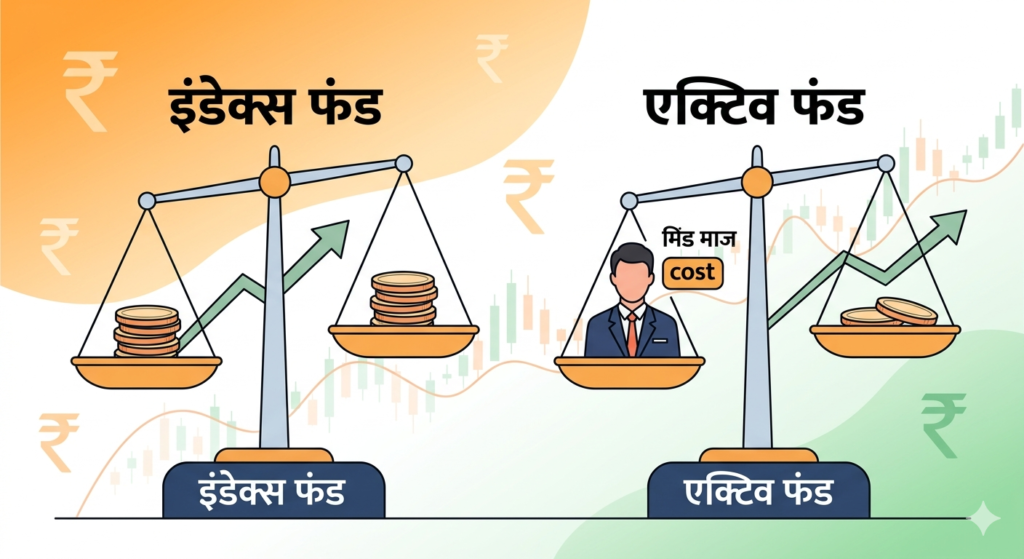

१. इंडेक्स फंड क्या होता है?

इंडेक्स फंड एक ऐसा म्यूचुअल फंड है जो किसी शेयर बाजार के इंडेक्स को 1:1 कॉपी करता है। उदाहरण के लिए, अगर आपने Nifty 50 इंडेक्स फंड में पैसा लगाया, तो आपका पैसा NSE पर listed उन्हीं 50 कंपनियों में उसी अनुपात में लगेगा, जैसे Nifty 50 में है।

इसमें कोई फंड मैनेजर नहीं होता जो सोचे कि “कौन सा शेयर अच्छा है।” बस एक computer algorithm इंडेक्स को track करता है। इसीलिए इसे Passive Fund भी कहते हैं।

भारत में लोकप्रिय इंडेक्स फंड कौन से हैं?

- Nifty 50 Index Fund — भारत की Top 50 कंपनियां

- Nifty Next 50 Index Fund — अगली 50 बड़ी कंपनियां

- Sensex Index Fund — BSE की Top 30 कंपनियां

- Nifty Midcap 150 Index Fund — मिडकैप सेगमेंट

- Nifty 500 Index Fund — व्यापक बाजार कवरेज

२. एक्टिव म्यूचुअल फंड क्या होता है?

एक्टिव म्यूचुअल फंड में एक अनुभवी फंड मैनेजर होता है जो रिसर्च करके शेयर चुनता है। उसका लक्ष्य होता है — बाजार के इंडेक्स से ज्यादा रिटर्न (Alpha) देना। इसके लिए वह कंपनियों की balance sheet पढ़ता है, management से मिलता है, और बाजार की चाल का अनुमान लगाता है।

उदाहरण: अगर बाजार (Nifty 50) ने 12% रिटर्न दिया और एक एक्टिव फंड ने 15% दिया — तो इस 3% extra को “Alpha” कहते हैं। यही एक्टिव फंड का वादा होता है।

लेकिन इसके लिए कीमत क्या चुकानी पड़ती है?

फंड मैनेजर की टीम, रिसर्च, और बार-बार ट्रेडिंग — इन सबका खर्च आपके निवेश पर Expense Ratio के रूप में काटा जाता है। यह 0.5% से लेकर 2% सालाना तक हो सकता है।

एक्टिव इक्विटी फंड

इंडेक्स फंड

इंडेक्स से पिछड़ गए

का कुल AUM (2025)

३. इंडेक्स vs एक्टिव फंड: सीधी तुलना

नीचे दी गई तालिका में दोनों की तुलना करते हैं ताकि आप आसानी से फैसला कर सकें:

| पहलू | 🏦 इंडेक्स फंड | 📈 एक्टिव म्यूचुअल फंड |

|---|---|---|

| Expense Ratio | 0.05% – 0.20% ✓ | 0.5% – 2.5% ✗ |

| मैनेजमेंट | Passive (Algorithm) | Active (Fund Manager) |

| पारदर्शिता | बहुत ज्यादा ✓ | कम (पोर्टफोलियो बदलता रहता है) |

| रिटर्न की उम्मीद | बाजार जितना | बाजार से ज्यादा (लेकिन हमेशा नहीं) |

| Tax Efficiency | ज्यादा ✓ (कम turnover) | कम (बार-बार ट्रेडिंग) |

| Tracking Risk | बहुत कम ✓ | Fund Manager की गलती का जोखिम |

| किसके लिए? | हर उम्र का निवेशक | Risk लेने वाले अनुभवी निवेशक |

४. Expense Ratio — वो छोटी सी चीज़ जो बड़ा फर्क करती है

Expense Ratio को हम अक्सर नज़रअंदाज़ कर देते हैं। “बस 1.5% ही तो है” — यह सोचना सबसे बड़ी गलती है। आइए एक असली उदाहरण से समझते हैं:

रोहित और मेहुल दोनों ने 2010 में ₹1 लाख निवेश किया। बाजार ने दोनों के लिए 12% सालाना रिटर्न दिया।

- रोहित (इंडेक्स फंड — 0.10% expense ratio): 2025 में उसके पैसे बने → ₹5.21 लाख

- मेहुल (एक्टिव फंड — 1.5% expense ratio): 2025 में उसके पैसे बने → ₹4.37 लाख

सिर्फ 1.4% के अंतर से मेहुल को ₹84,000 कम मिले — और बाजार ने दोनों को समान रिटर्न दिया था!

यह Compounding का उल्टा असर है। जैसे compounding आपके पैसे बढ़ाती है, वैसे ही हर साल कटने वाला expense ratio धीरे-धीरे आपकी wealth को कम करता रहता है। इसीलिए वित्त विशेषज्ञ इसे “Silent Wealth Killer” कहते हैं।

कम लागत पर निवेश करना ही निवेश का सबसे स्मार्ट तरीका है। एक सामान्य निवेशक के लिए Low-cost index fund से बेहतर कोई विकल्प नहीं।

५. क्या कहते हैं आंकड़े? — सच्चाई जो शायद आपको पता नहीं

S&P SPIVA India Report (2026) के अनुसार — भारत के Large Cap एक्टिव फंड्स में से 84.5% फंड 10 साल के अंदर S&P BSE 100 इंडेक्स से पिछड़ गए। यानी बाजार खुद ही उन trained fund managers से बेहतर निकला।

यह सिर्फ भारत की कहानी नहीं है। पूरी दुनिया में यही pattern देखा गया है। अमेरिका में Vanguard के शोध के अनुसार, 15 साल की अवधि में 90% से ज्यादा एक्टिव फंड अपने benchmark से पीछे रहे।

भारतीय संदर्भ में एक उदाहरण

Mumbai की रहने वाली प्रिया शाह ने 2015 में एक जानी-मानी AMC के Large Cap एक्टिव फंड में ₹5 लाख लगाए। 2025 में उसे मिले ₹10.8 लाख। उसी समय में Nifty 50 इंडेक्स ने 12.5% CAGR दिया होता — तो उसे ₹13.2 लाख मिलते। ₹2.4 लाख का नुकसान — सिर्फ इसलिए क्योंकि उसने एक्टिव फंड चुना।

६. कब चुनें एक्टिव फंड? — इंडेक्स फंड हमेशा बेहतर नहीं होता

इंडेक्स फंड कई मामलों में बेहतर हैं, लेकिन इसका मतलब यह नहीं कि एक्टिव फंड कभी काम नहीं करते। कुछ विशेष परिस्थितियों में एक्टिव फंड बेहतर हो सकते हैं:

- Small Cap और Mid Cap सेगमेंट: इन कम research-covered कंपनियों में एक skilled fund manager सच में Alpha generate कर सकता है। Nifty Small Cap 250 जैसे इंडेक्स में stocks की quality कम हो सकती है।

- Flexi Cap / Thematic Funds: अगर आप किसी specific sector (जैसे EV, Digital India) में invest करना चाहते हैं जिसका कोई index नहीं है।

- Debt Funds: Fixed income में एक अच्छा fund manager credit risk को बेहतर manage करता है। यहां active management काफी फायदेमंद हो सकती है।

- Volatile बाजार में: बड़ी गिरावट के दौरान एक अच्छा fund manager defensive stocks में जा सकता है — जो index fund नहीं कर सकता।

७. इंडेक्स फंड कैसे चुनें? — 7 आसान कदम

अब जब आप समझ गए हैं कि इंडेक्स फंड क्यों बेहतर हो सकता है, तो आइए जानते हैं सही इंडेक्स फंड चुनने का तरीका:

-

1सही इंडेक्स चुनें

शुरुआती निवेशकों के लिए Nifty 50 या Sensex सबसे सुरक्षित विकल्प है। थोड़ा जोखिम लेना है तो Nifty Next 50 या Nifty 500 देखें।

-

2Expense Ratio देखें — जितना कम, उतना अच्छा

0.10% से कम expense ratio वाले फंड को प्राथमिकता दें। UTI, SBI, HDFC, Nippon जैसी AMC के Direct Plans में यह बहुत कम होता है।

-

3Tracking Error जांचें

Tracking Error बताता है कि फंड अपने इंडेक्स को कितनी सटीकता से follow करता है। जितना कम Tracking Error, उतना बेहतर फंड।

-

4Direct Plan चुनें, Regular नहीं

Direct Plan में कोई distributor commission नहीं होता, इसलिए expense ratio कम होता है और रिटर्न ज्यादा। MF Central, Zerodha Coin, Groww जैसे platforms पर Direct Plan मिलते हैं।

-

5AUM (Assets Under Management) देखें

बड़े AUM वाले फंड में ज्यादा liquidity होती है और fund operations का खर्च per unit कम होता है। कम से कम ₹500 करोड़ AUM वाला फंड चुनें।

-

6SIP के जरिए शुरू करें

एकमुश्त रकम की जगह SIP से शुरू करें। ₹500 प्रति माह से भी शुरुआत हो सकती है। इससे market timing का जोखिम कम होता है — यह strategy Rupee Cost Averaging कहलाती है।

-

7लंबे समय तक टिके रहें — यही असली रहस्य है

Index Fund का जादू time के साथ खुलता है। कम से कम 7-10 साल का नजरिया रखें। बाजार गिरे तो घबराएं नहीं — यही वक्त सबसे ज्यादा SIP units खरीदने का होता है।

- Value Research Online — म्यूचुअल फंड रिसर्च का भरोसेमंद स्रोत

- MF Central — AMFI का आधिकारिक प्लेटफॉर्म

- SEBI Investor Education — निवेश से पहले जरूर पढ़ें

⚠️ गूगल पर भरोसा कब न करें — और किसी Expert से बात करें?

इंटरनेट पर बहुत सारी जानकारी उपलब्ध है, लेकिन हर जानकारी हर किसी के लिए सही नहीं होती। कुछ ऐसी परिस्थितियां हैं जहां सिर्फ Google पर निर्भर रहना आपको महंगा पड़ सकता है:

- अगर आपके पास बड़ी रकम है (₹50 लाख से ज्यादा): Tax planning, estate planning और portfolio diversification के लिए एक SEBI-registered Investment Advisor (RIA) से मिलें। गलत फैसले पर लाखों का नुकसान हो सकता है।

- अगर आप जल्द रिटायर होने वाले हैं: Risk profile पूरी तरह बदल जाती है। Debt vs Equity allocation की गलती retirement savings को खतरे में डाल सकती है।

- अगर आपकी income अनियमित है: Freelancer, business owner, या seasonal income वालों के लिए generic SIP advice काम नहीं करती।

- Tax से जुड़े फैसले: LTCG, STCG, grandfathering clause, HUF निवेश — ये सब जटिल हैं। गलत tax calculation पर IT department नोटिस भेज सकता है।

- अगर आप NRI हैं: FEMA नियम, NRE/NRO account, और repatriation के अलग नियम होते हैं जो बिना expert के समझना मुश्किल है।

💼 क्या करें? SEBI की वेबसाइट पर registered Investment Advisors की list उपलब्ध है। एक certified financial planner (CFP) या SEBI RIA से एक बार बात करना आपके वर्षों की बचत को सुरक्षित रख सकता है।

❓ अक्सर पूछे जाने वाले सवाल (FAQ)

निष्कर्ष: आपका अगला कदम क्या होना चाहिए?

इंडेक्स फंड vs एक्टिव फंड की यह लड़ाई कोई नई नहीं है — लेकिन आंकड़े साफ कहते हैं कि ज्यादातर सामान्य निवेशकों के लिए Low-cost Index Fund ही सबसे स्मार्ट विकल्प है। कम खर्च, ज्यादा पारदर्शिता, और compounding का पूरा फायदा — यही तीन चीजें लंबे समय में आपकी संपत्ति बनाती हैं। अगर आप अभी तक इंतजार कर रहे हैं, तो याद रखें — निवेश का सबसे अच्छा समय 10 साल पहले था, दूसरा सबसे अच्छा समय आज है।